Transportul feroviar de marfă european se află în mijlocul unei crize profunde. Perturbările din politica externă a SUA și schimbările din comerțul mondial agravează provocările cu care se confruntă o industrie care se confruntă deja cu slăbiciuni structurale. Printre principalele cauze se numără scăderea cererii de bunuri tradiționale, cum ar fi cărbunele, oțelul și produsele chimice, digitalizarea insuficientă a infrastructurii și presiunea tot mai mare de a se transforma din cauza politicii UE în domeniul concurenței. Întreprinderile profitabile rămân o excepție, iar transportul feroviar continuă să piardă cotă de piață în favoarea transportului rutier.

Pierderea cotei de piață în ciuda creșterii traficului global

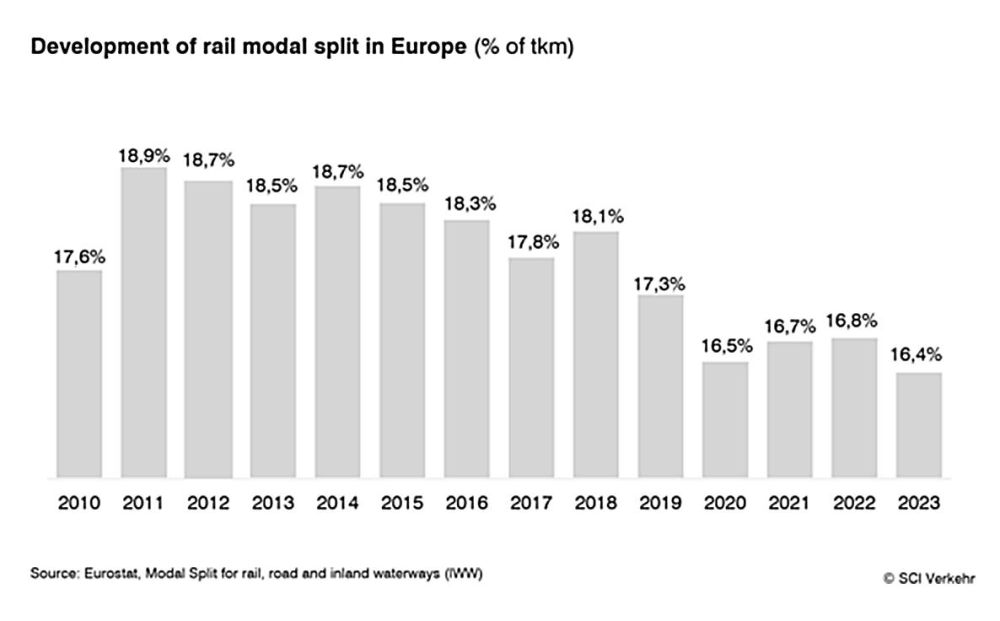

În ciuda creșterii volumelor de transport, transportul feroviar de marfă a pierdut aproape 2,5 puncte procentuale din cota de piață în ultimii ani. Repartiția modală în 2023 era de doar 16,4%. Chiar și în condiții economice favorabile, cum ar fi stabilizarea cu succes a economiei mondiale, SCI Verkehr prognozează o creștere medie anuală de numai 1,3% până în 2030. Diviziile de transport de marfă ale fostelor căi ferate de stat europene sunt, de asemenea, sub presiune: acestea operează pe șine subfinanțate în mod cronic și, în același timp, trebuie să îndeplinească cerințele exigente ale UE în materie de concurență. În plus, măsurile necesare de extindere și reînnoire a infrastructurii împovărează inițial transportul de marfă, în special în Germania. Șantierele de construcții și devierile costisitoare pe care le provoacă slăbesc competitivitatea transportului feroviar în comparație cu transportul rutier, care este mai flexibil.

Transportul intermodal apare ca un factor de stabilizare

O imagine mai detaliată reiese din transportul combinat. SCI Verkehr se așteaptă la o redresare de 4,7% în 2024, după o scădere de 7,3% în anul precedent. Această redresare este determinată în principal de traficul de containere din Europa de Est și de un număr tot mai mare de transporturi militare. Deși acești factori stabilizează piața globală, ei nu ating ratele de creștere de aproximativ 2% pe an care erau obișnuite înainte de 2023.

Noii jucători schimbă cererea

Industrii precum cea siderurgică, chimică și auto sunt supuse unor transformări semnificative și se confruntă cu o presiune considerabilă din partea costurilor energiei. În același timp, peisajul operatorilor se schimbă: pe măsură ce transportul intermodal își revine, companiile de transport maritim și corporațiile de vânzare cu amănuntul organizează din ce în ce mai mult transportul feroviar independent pentru a-și face lanțurile de aprovizionare mai rezistente.

Digitalizarea oferă potențial pe termen scurt

În timp ce mega-proiectele pe termen lung precum cuplarea automată digitală (DAC) sau ERTMS/ETCS necesită în prezent investiții semnificative, soluțiile digitale pe termen scurt precum automatizarea terminalelor sau programarea personalului oferă câștiguri tangibile de eficiență. Analiza SCI Verkehr concluzionează că aceste tehnologii pot crește capacitatea, conserva resursele și îmbunătăți competitivitatea transportului feroviar.