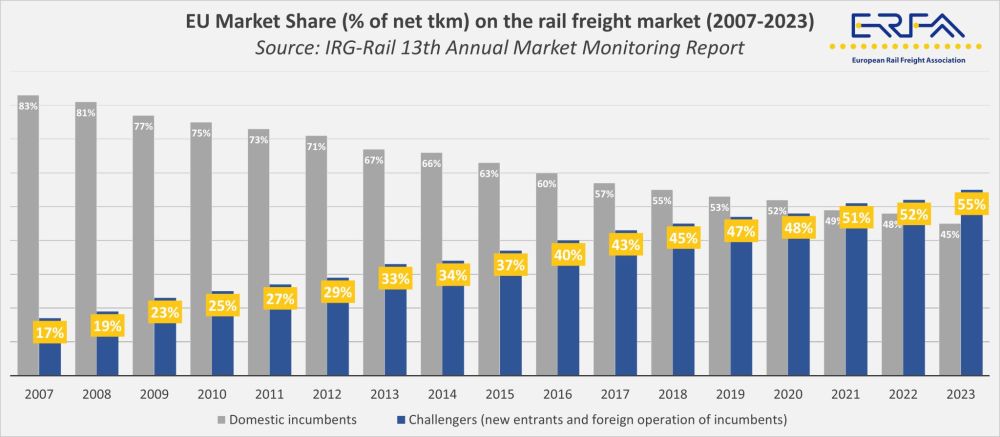

Conform celui mai recent raport de monitorizare a pieței elaborat de Grupul Independent de Reglementare (IRG-Rail), concurenții au atins o cotă de 55% din piața europeană a transportului feroviar de marfă în 2023.

Această schimbare în structura pieței a avut loc în contextul unei scăderi generale a volumelor transportate. Lucrările de infrastructură, concurența rutieră sporită și scăderea producției industriale în întreaga Europă au contribuit la un an dificil pentru operațiunile de transport feroviar de marfă.

Datele indică traiectorii divergente pentru participanții la piață. Se preconizează că marii operatori tradiționali, inclusiv DB Cargo și Hexafret (care funcționa anterior sub denumirea SNCF Fret), își vor reduce activitățile ca urmare a deciziilor legate de legislația în domeniul concurenței. Spațiul lăsat în urmă este umplut treptat de întreprinderi de transport feroviar de marfă mai mici sau mai noi, care intră pe piețele liberalizate.

Cu toate acestea, cota de piață de 55% reprezintă o medie pentru toate statele membre ale UE. Piețele naționale prezintă încă discrepanțe mari, iar prezența barierelor - în special a celor care limitează serviciile internaționale - rămâne o problemă structurală. Condițiile interne și nivelul de deschidere către noi operatori continuă să definească peisajul concurențial în fiecare țară.

Dincolo de datele privind cotele de piață, raportul ERFAatrage atenția asupra provocărilor legate de infrastructură. Întreruperile cauzate de lucrările planificate și gestionarea insuficientă a capacității au contribuit la probleme de fiabilitate a serviciilor, în special pe coridoarele internaționale cheie. Se solicită statelor membre să asigure o finanțare stabilă și pe termen lung pentru ca administratorii de infrastructură să poată organiza programele de lucru într-un mod care să asigure previzibilitatea pentru operatori.

Dezbaterile politice actuale sunt, de asemenea, influențate de viitorul regulament privind capacitatea infrastructurii feroviare, de revizuirile specificațiilor tehnice de interoperabilitate (STI) și de implementarea în curs a ERTMS. Aceste procese sunt monitorizate îndeaproape de sectorul transportului de marfă, îngrijorat de creșterea costurilor de conformare și de efectul acestora asupra accesului pe piață al actorilor mai mici.

Printre punctele de presiune suplimentare se numără prețurile la energie și accesul la piețele de electricitate pentru tracțiune. De asemenea, diferențele dintre transportul feroviar și cel rutier în ceea ce privește gestionarea externalităților continuă să afecteze dinamica concurenței.